Ein Trauerbild oder Sterbebild kann ein schönes Erinnerungsstück an einen Verstorbenen sein. Wie Sie Trauerbilder selbst gestalten können, erfahren Sie hier.

„- Versandkostenfrei in Deutschland

- 30 Tage Rückgaberecht

- Rechnungskauf

- Über 5.000 Produkte

+49 (0)3641 4787520

Beratung Mo-Fr 10 bis 16 Uhr

+49 (0)3641 4787520

Beratung Mo-Fr 10 bis 16 Uhr

Serafinum.de

Grabkunst aus Meisterhand

Diesen Beitrag teilen

Finanzielle Hilfe für Hinterbliebene: Lebensversicherung, Waisen- / Witwenrente & Co.

2.53 von 5 Sternen - von 19 Lesern bewertet.

Der Tod ist ein Teil des Lebens. Und doch trifft er uns auch in finanzieller Hinsicht oftmals überraschend hart. Zum Glück gibt es die unterschiedlichsten finanziellen Hilfen für Hinterbliebene im Fall der Fälle. Wir geben Ihnen einen aufschlussreichen Überblick über Lebensversicherung, Witwenrente, Sterbegeld und Co. So können Sie bestens vorsorgen oder auch besonnen reagieren, wenn es bereits passiert ist.

Liste der finanziellen Hilfen im Todesfall eines Angehörigen

Welche finanziellen Hilfen für Hinterbliebene gibt es?

Gleich werden wir mit Ihnen ins Detail gehen und die verschiedenen Optionen darstellen, mit denen Sie in dieser mehr als nur schwierigen Situation nicht den finanziellen Halt verlieren Vorher fassen wir aber einmal kurz alles auf einen Blick zusammen. So sehen Sie direkt, welche unterschiedlichen Bereiche es gibt, aus denen sich entsprechende Hilfe ergeben könnten und welche Optionen es dabei für Sie gibt. Wenn Sie mehr zu einem Thema erfahren wollen, beispielsweise wie hoch ein Waisengeld aus beamtenrechtlichen Vorschriften ausfällt und welche Voraussetzungen dafür gelten müssen, schauen Sie einfach in den entsprechenden Teil in unserem ausführlichen Beitrag.

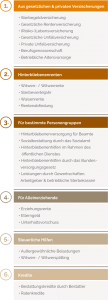

Welche finanzielle Hilfe Sie also bei einem Todesfall erfragen sollten, sehen Sie in unserer Übersicht:

Übersicht über finanzielle Hilfen im Todesfall. © Serafinum.de

Kostenübersicht: Diese Kosten kommen auf Sie zu

Wie viel kostet eine Bestattung?

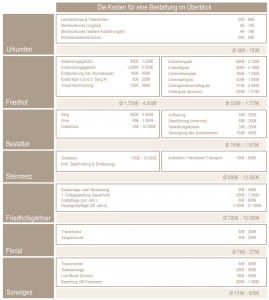

Der Tod eines geliebten Menschen ist nicht nur aus rein psychologischer Sicht eine unglaubliche Herausforderung für alle Hinterbliebenen und Angehörigen. Auch die finanzielle Belastung stellt dabei einen nicht zu vernachlässigenden Faktor dar. Die Frage nach einer konkreten Kostenübersicht lässt sich allerdings nur relativ schwierig beantworten. So hängen die Kosten für einzelne Leistungen beispielsweise von der konkreten Art der Leistung und dem jeweiligen Dienstleister ab. Bei einer Bestattung fallen dabei typischerweise Kosten für Urkunden, den Friedhof und Friedhofsgärtner, den Bestatter, den Steinmetz, Floristen und sonstige Leistungen wie die Todesanzeige und die Trauerfeier an. Um Ihnen hier dennoch wenigstens einen gewissen Überblick zu geben, haben wir Ihnen einen entsprechenden Kostenüberblick mit einzelnen Positionen und typischen Preisen grafisch zusammengestellt.

Wir haben Ihnen die Bestandteile einer Bestattung inkl. jeweiliger Kosten einmal übersichtlich dargestellt. | © Serafinum.de

Verantwortlichkeit für die Beerdigung einer verstorbenen Person

Wer muss sich um die Beisetzung kümmern und diese bezahlen?

Neben der relevanten Frage, wie hoch die Kosten einer Bestattung ausfallen können, fragen sich Angehörige selbstverständlich im selben Atemzug auch, wer sich um die eigentliche Beisetzung des Verstorbenen kümmert und letztendlich auch die Kosten dafür trägt. Abhilfe schaffen hier die gesetzlichen Regelungen der Bestattungspflicht in den Bestattungsgesetzen der Bundesländer. Dabei lässt sich klar festhalten:

Bestattungspflichtig = Angehörige, je nach Verwandtschaftsgrad:

- Ehepartner, Lebenspartner, volljährige Kinder, Eltern, volljährige Geschwister,

Großeltern, volljährige Enkelkinder - Wenn mehrere Personen rechtlich auf selber Ebene Bestattungspflichtig sind: älteste Person ist verantwortlich!

Bitte beachten Sie, dass die rechtlichen Regelungen der Länder in bestimmten Details von diesem Grundsatz abweichen können. Sie sollten somit stets auf die Bestattungsgesetze Ihres jeweiligen Bundeslandes Rücksicht nehmen.

Da Sie nun wissen, wer laut dem Gesetz als bestattungspflichtige Person in Fragen kommt, sollten wir nun kurz aufklären, was dieser Begriff eigentlich bedeutet. Wie der Name schon sagt, ist mit dieser Zuständigkeit die Organisation der Bestattung im engeren Sinn gemeint. Im weiteren Sinn umfasst das allerdings auch die folgenden Punkte:

- Veranlassung der Todesbescheinigung (Leichenschau)

- Stellung der Sterbefallanzeige

- Pflicht zur Befolgung des Friedhofszwangs

Die Bestattungspflicht ist allerdings automatisch nicht mit der Kostentragungspflicht gleichzusetzen. So ist gemäß § 1968 BGB das Vermögen des Verstorbenen für dessen Bestattung aufzuwenden. Somit müssen grundsätzlich die rechtmäßigen Erben dieses Vermögens auch die entsprechenden Bestattungskosten tragen. Für den Fall, dass also bestattungspflichtige Personen nicht zu den rechtmäßigen Erben des Verstorbenen gehören, haben diese das Recht, die Bestattungskosten von den Erben zu verlangen.

Shop The Look

Sterbegeld-Versicherung & Co.: Gesetzliche & private Versicherungen zur Vorsorge

Welche Versicherungen bezahlen ein Sterbegeld oder eine Hinterbliebenenrente?

Da Sie nun wissen, welche Kosten nach dem Todesfall eines Angehörigen ungefähr auf Sie zukommen könnten und wer sich in so einer schwierigen Situation rein rechtlich gesehen um die Bestattung kümmern sollte, kommen wir nun zu finanziellen Hilfen für Hinterbliebene und Angehörige. Gesetzliche und private Versicherungen zur Vorsorge sind durchaus ein geeignetes Mittel, um eine übermäßige finanzielle Belastung im Fall der Fälle abzufedern oder gar zu vermeiden. Vor dem 1. Januar 2004 erhielt jeder gesetzlich Versicherte ein Sterbegeld der Krankenkasse von zuletzt 525 €, mit welchem solche finanziellen Mühen ein Stück weit abgemildert wurden. Da dieses Sterbegeld der Krankenversicherung jedoch für die allermeisten Fälle ersatzlos gestrichen wurde, sind seitdem Sterbegeld-Versicherungen und Co. vermehrt in den Fokus gerückt. Um Ihnen genau über diese Vielzahl an gesetzlichen und privaten Versicherungen zur Vorsorge einen Überblick zu verschaffen, widmen wir uns nun diesen Möglichkeiten zur Hinterbliebenenversorgung:

- Sterbegeldversicherung

- Gesetzliche Rentenversicherung

- Lebensversicherung

- Gesetzliche Unfallversicherung & Berufsgenossenschaft

- Private Unfallversicherung

- Betriebliche Altersvorsorge

Sterbegeldversicherung, alias Sterbeversicherung oder Beerdigungsversicherung

Die erste Möglichkeit zur Hinterbliebenenversorgung, die Ihnen im Ernstfall wenigstens ein Stück der finanziellen Last von der Schulter nehmen kann, ist die Sterbegeldversicherung, auch bekannt als Sterbeversicherung oder Beerdigungsversicherung. Wie auch bei vielen anderen Versicherungen ist es bei der Sterbegeldversicherung sinnvoll, so früh wie möglich mit der Vorsorge zu beginnen, um die monatliche Belastung auf einem niedrigen Niveau zu halten. Ein weiterer Vorteil ist auch, dass es viele Sterbegeldversicherungen ohne Wartezeit und ohne Gesundheitsfragen gibt. Bevor Sie sich allerdings für einen Anbieter entscheiden, lohnt sich auch hier die Informationssuche mithilfe eines vertrauenswürdigen Sterbegeldversicherung-Vergleichs.

Kritik: Angemerkt werden sollte allerdings, dass es sich bei diesen Policen in der Regel um Abwandlungen von Kapitallebensversicherungen handelt. So fallen regelmäßig relativ hohe Abschluss- und Verwaltungskosten an, was von Verbraucherschützern bemängelt wird. Diese empfehlen daher alternative Vorsorgeversicherungen wie die Risikolebensversicherung.

Gesetzliche Rentenversicherung: Deutsche Rentenversicherung & Rentenversicherungsbund

Eine weitere Versicherung, die eine wichtige Rolle im Rahmen der Hinterbliebenenversorgung spielt, ist selbstverständliche die gesetzliche Rentenversicherung. Die deutsche Rentenversicherung mit ihrem größten Träger Deutsche Rentenversicherung Bund bietet dabei verschiedene finanzielle Stützen an, die genau für Ihre konkrete Situation passen und Ihnen in dieser schwierigen Zeit wenigstens finanziell unter die Arme greifen. Hier ein kleiner Überblick über mögliche Hilfen:

- Witwen- & Witwerrente: Bei Verlust des Ehe- bzw. Lebenspartners

- Rentenabfindung: Bei Wiederheirat nach Tod des Ehe- bzw. Lebenspartners

- Halb- & Vollwaisenrente: Für Minderjährige und Waisen in Schul- bzw. Berufsausbildung

- Erziehungsrente: Für Alleinerziehende nach Verlust des Ex-Partners

- Sterbevierteljahr: Sterbegeld der Rentenversicherung in Form eines Vorschusses in voller Höhe von drei Monatsrenten des verstorbenen Partners

Die gesetzliche Rentenversicherung bietet verschiedene Leistungen für Hinterbliebene.

(Risiko-)Lebensversicherung & Kapitallebensversicherung: Sorge für die Lieben

Sie wollen für den Fall der Fälle vorsorgen und Ihren Liebsten wenigstens aus finanzieller Sicht keinen Kummer bereiten, dann könnte eine passende Risikolebensversicherung ein geeignetes Mittel zur Hinterbliebenenversorgung sein. Wie der Name schon verrät, wird bei dieser Variante der Lebensversicherung nach dem natürlichen Tod des Versicherungsnehmers eine gewisse Versicherungssumme an die begünstigte Person ausgezahlt. Wie bei anderen Versicherungen auch lohnt sich hier auch verschiedene Anbieter von Risikolebensversicherungen zu vergleichen, um auch wirklich die geeigneten Konditionen, Leistungen und Preise zu finden, die für Ihre konkrete Situation passen. Grundsätzlich kann man aber festhalten, dass die Risikolebensversicherung-Kosten mit der Dauer des Vertrages und Ihren Lebensumständen zusammenhängen. Wenn Sie also schon unter bestimmten Krankheiten leiden, rauchen und darüber hinaus noch abenteuerliche Hobbys wie Fallschirmspringen pflegen, könnte es für Sie entsprechend teurer werden.

Wie es in der Niedrigzinsphase um Lebensversicherungen gestellt ist, verrät der SWR Marktcheck im Video.

Leistungen von gesetzlicher Unfallversicherung & Berufsgenossenschaft

Wie wir Ihnen bereits beschrieben haben, wurde das klassische Sterbegeld für die allermeisten Fälle zum 1. Januar 2004 ersatzlos gestrichen. Nach dem Motto „Ausnahmen bestätigen die Regel“, kommen wir nun mit der gesetzlichen Unfallversicherung und deren Leistungen im Todesfall zu einer besonderen Anwendungsart, in der aber weiterhin Sterbegeld an die Hinterbliebenen gezahlt wird. Aber nicht nur das: Wenn ein Mensch infolge eines Arbeitsunfalls, einer Berufskrankheit oder auf dem Arbeitsweg stirbt, können die Hinterbliebenen unter bestimmten Voraussetzungen durch eine Reihe von verschiedenen Leistungen aus der Unfallkasse finanziell unterstützt werden:

- Hinterbliebenenrenten:

- Für Witwen bzw. Witwer

- Für Waisen

- Für frühere Ehepartner

- Für Verwandte in aufsteigender Linie

- Überführungskosten

- Sterbegeld der Unfallversicherung

Todesfallleistung bei der privaten Unfallversicherung

Einen kurzen Moment nicht aufgepasst, etwas leichtsinnig gewesen oder einfach nur von der Müdigkeit übermannt: Unfälle im Alltag passieren leider viel zu schnell. Obwohl die allermeisten davon zum Glück glimpflich ausgehen, gibt es auch die anderen tragischen Fälle. Eine private Unfallversicherung sichert dem Versicherungsnehmer und seinen Angehörigen bei genau solchen Unfällen in Freizeit, Alltag und Beruf ab. Wenn eine Todesfallleistung in den Leistungen der Unfallversicherung vereinbart war, werden die finanziellen Folgen für die Familie des Verstorbenen abgemildert – was allerdings nur für den Tod nach einem Unfall gilt, nicht durch Krankheit. Wenn Sie überlegen, ob eine private Unfallversicherung sinnvoll zur Vorsorge für den Fall der Fälle ist, sollten Sie Ihre konkrete Situation, bestehende Versicherungen und einen objektiven Unfallversicherungs-Vergleich auf jeden Fall in Ihre Überlegungen mit einschließen.

Bei einer privaten Unfallversicherung kann eine Todesfallleistung mit aufgenommen werden.

Potenzielle Auszahlung der betrieblichen Altersvorsorge (bAV)

Zu guter Letzt kann auch die betriebliche Altersvorsorge (bAV) eine wichtige Rolle nicht nur in der arbeitgeberfinanzierten Altersvorsorge, sondern auch in der Hinterbliebenenversorgung nach einem Todesfall spielen. Wenn es aber um die konkreten Details, Klauseln und Vereinbarung geht, müssen Sie hier allerdings direkt einen Blick in die Vertragsunterlagen werfen. So gilt auch in diesem Fall leider, dass Sie nach dem Tod eines geliebten Menschen nicht viel Zeit haben: Kontaktieren Sie so schnell wie möglich die entsprechende Versicherung, um Ihre Ansprüche fristgerecht zu klären.

Folgende Faktoren spielen bei der Hinterbliebenenversorgung durch die bAV eine Rolle:

- Konkreter Durchführungsweg

- Renten- oder Kapitalversicherung abgeschlossen

- Todessfallleistung tariflich vereinbart oder nicht

Somit ergeben sich für verschiedene Situationen folgende Möglichkeiten:

Vor Rentenbeginn:

- Leistung gebildetes Kapital

- Zurückgewährung gezahlte Beträge

- Zahlung Hinterbliebenenrente

Nach Rentenbeginn:

- Fortzahlung Rente innerhalb Garantiezeit

- Zahlung Hinterbliebenenrente

Auch hier wird eine etwaige Hinterbliebenenrente nur an folgende Personen gezahlt:

Ehepartner, eingetragene Lebenspartner, namentlich benannte Lebensgefährten, waisenrentenberechtigten Kinder. Ist keine dieser Personen vorhanden, sieht die arbeitgeberfinanzierte Altersvorsorge ein Sterbegeld für die Erben bzw. den Bezugsberechtigen vor. Die Höhe ist dabei auf maximal 8.000 € gedeckelt.

Achten Sie auch im Falle der bAV auf die vertraglichen Vereinbarungen!

Hinterbliebenenrenten für Witwen/Witwer, (Halb-)Waisen & Co.

Welche Renten können Hinterbliebene erwarten?

Auch wenn mit dem Tod eines geliebten Menschen stets eine Welt zusammenbricht, so lassen sich doch mit den richtigen Mitteln wenigstens die finanziellen Belastungen ein wenig abfedern. So können Sie selbst natürlich auch mit entsprechenden Versicherungen wie beispielsweise einer Risiko-Lebensversicherung aktiv Ihren Liebsten bereits zu Lebzeiten eine große Last abnehmen. Wenn es um finanzielle Hilfe für Hinterbliebene geht, sind Versicherungen aber nicht das Ein und Alles. Ein weiterer wichtiger Baustein für ein stabiles Fundament für die finanzielle und psychische Gesundheit nach einem Todesfall sind die unterschiedlichen Formen von Hinterbliebenenrenten für Witwen, Witwer, Waisen und Co. Auch hier laden wir Sie herzlich dazu ein, zusammen mit uns einen Überblick über alles rund um diese Bausteine wie Witwenrente, Waisenrente und Sterbevierteljahr zu erhalten.

Kleine & große Witwenrente / Witwer-Rente

Der wichtigste Grundpfeiler, wenn es um das Thema Hinterbliebenenrenten als finanzielle Stütze geht, ist wohl die Witwen- und Witwer-Rente. Alleine schon durch diese besondere Rolle gibt es viele dringenden Fragen, welche Sie natürlich beantwortet haben möchten. Dabei dreht sich selbstverständlich viel um ganz grundsätzliche Aspekte wie die Witwenrente-Höhe, ob Sie auf Witwenrente Anspruch haben und wo der Unterschied zwischen der kleinen und großen Witwenrente liegt. Andere Frage gehen allerdings auch deutlich tiefer ins Detail und so müssen auch Punkte wie das Verhältnis zwischen Witwenrente und Hinzuverdienst oder Hinterbliebenenversorgung und eigener Rente ausführlich entschlüsselt werden.

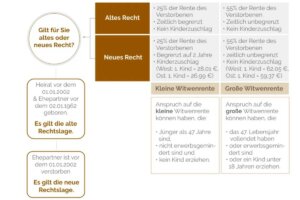

Grundsätzlich sollten Sie aber bereits an dieser Stelle wissen, dass bei den Voraussetzungen zur Antragsstellung nach altem und nach neuem Recht gegliedert wird und darauf aufbauend entweder die kleine oder die große Witwenrente gezahlt wird. Dabei lassen sich die rechtlichen Grundsätze grafisch wie folgt festhalten:

Sehen Sie hier, ob für Sie altes oder neues Recht gilt. ©stilvolle-grabsteine.de

Das Sterbevierteljahr zur Überbrückung

Das Sterbevierteljahr, auch bekannt als Sterbequartal, Sterbeüberbrückungsgeld oder Dreimonatsrente, ist eine kleine Sonderform der Hinterbliebenenrenten für Witwen und Witwer und soll dazu dienen, das Quartal nach dem Tod des Ehepartners wenigstens finanziell ein wenig zu erleichtern. Diese Leistung der Deutschen Rentenversicherung kann bereits kurz nach dem Todesfall beantragt werden und gewährt dem Antragssteller einen einmaligen Vorschuss in Höhe von drei Monatsrenten. Der Vorteil daran: Die Monatsrenten werden dabei in voller Höhe an den jeweiligen berechtigten Antragssteller weitergegeben, sofern er zuvor das Sterbevierteljahr beantragt hat.

Das Sterbevierteljahr bezeichnet einen Vorschuss der Witwenrente.

Hinterbliebenenversorgung für Kinder: Die Waisenrente (Voll- & Halbwaisenrente)

Selbstverständlich werden bei uns auch Kinder, die einen oder sogar beide Elternteile auf tragische Weise verloren haben, wenigstens finanziell von staatlicher Seite unterstützt. So ist die Halb- bzw. Vollwaisenrente das zentrale Element der Hinterbliebenenversorgung für Kinder.

Für einen Voll- bzw. Halbwaisenrenten-Anspruch muss eine dieser Voraussetzungen erfüllt sein:

- Mindestversicherungszeit des verstorbenen Elternteils > 5 Jahre

- Verstorbener Elternteil hat bereits Rente bezogen

- Elternteil durch Arbeitsunfall oder Berufskrankheit ums Leben gekommen

Wenn einer dieser Punkte zutrifft, haben folgende Personen Anspruch auf diese Form der Hinterbliebenenrente:

- Leibliche & adoptierte Kinder

- Stief- & Pflegekinder (sofern im Haushalt des Verstorbenen aufgenommen oder überwiegend von ihm unterhalten)

- Enkel & Geschwister (sofern im Haushalt des Verstorbenen aufgenommen oder überwiegend von ihm unterhalten)

Die Waisenrente sichert den Unterhalt eines Kindes ab.

Rentenabfindung bei Wiederheirat

Beziehen Sie nach dem Tod Ihres Ehe- bzw. Lebenspartners finanzielle Hilfe in Form einer Witwenrente, endet diese normalerweise vorzeitig, wenn Sie sich erneut vor den Altar begeben. Sie können dann allerdings eine einmalige Zuwendung in Form einer Rentenabfindung bei Wiederheirat bei der Deutschen Rentenversicherung beantragen.

- Höhe Rentenabfindung = Zwei Jahresbeträge Witwenrente

- Bei kleiner Witwenrente = Kompletter Restbetrag bis Laufzeitende

Es gibt aber auch Spezialfälle, in denen Sie keinen Anspruch auf eine Abfindung aus der Witwenrente haben:

- Bei Bezug einer Erziehungsrente

- Bei Bezug einer Witwenrente von vorletztem Ehe- bzw. Lebenspartner

Shop The Look

Hilfen für bestimmte Personengruppen: Beamte, Empfänger von Sozialhilfe & Co.

Welche spezielle Unterstützung gibt es für bestimmte Personengruppen?

Nachdem Sie nun einen kleinen Überblick über finanzielle Hilfen für Hinterbliebene erhalten haben, die den Großteil der Fälle und Konstellationen abdecken, widmen wir uns in diesem Abschnitt denn eher etwas spezielleren Unterstützungen für ganz bestimmte Personengruppen. Denn nur wenn Sie das gesamte Spektrum der Möglichkeiten im Blick haben, sind Sie für den Fall der Fälle auch wirklich vorbereitet, wenn es um finanzielle Unterstützung während solch einer Ausnahmesituation geht. Lesen Sie nun also wertvolle Informationen zur Hinterbliebenenversorgung von Beamten, Empfängern von Sozialhilfe und Co.

Beihilfen von Besoldungsämtern: Witwer- & Witwengeld, Sterbegeld & Waisenrente

Bei Menschen, die vor ihrem Tod im Staatsdienst gearbeitet haben, übernimmt der Staat auch nach dem Fall der Fälle seine Versorgungspflicht und gewährt den Hinterbliebenen verschiedene finanzielle Hilfen zur Hinterbliebenenversorgung. Dies gilt gleichermaßen für Beamte auf Lebenszeit, Beamte auf Zeit und Ruhestandsbeamte. Folgende Bezüge ergeben sich aus dieser Hinterbliebenenversorgung nach beamtenrechtlichen Vorschriften:

- Bezüge für den Sterbemonat

- Sterbegeld

- Witwengeld / Witwergeld

- Waisengeld

- Unterhaltsbeitrag

Einige dieser Bezüge sind schnell erklärt. So stehen den Erben nach dem Tod die vollständigen Bezüge der verstorbenen Person für den Sterbemonat zu. Das Sterbegeld im Rahmen der Hinterbliebenenversorgung nach beamtenrechtlichen Vorschriften ähnelt dem Sterbevierteljahr der gesetzlichen Rentenversicherung. In diesem Fall erhalten Ehepartner und Kinder eine einmalige Zuwendung. Die Höhe beträgt dabei das Zweifache der Bezüge, welche die Person vor ihrem Ableben erhalten hat. Sollte die Witwe oder der Witwer sterben, erhalten die Waisen wiederum dieselben Bezüge aus dem Witwengeld bzw. Witwergeld. Apropos Witwenrente für Beamte: Um diesen etwas komplexeren Punkt kümmern wir uns jetzt.

Witwen- & Witwergeld: Die Witwenrente für Beamte

Selbstverständlich gibt es auch im Rahmen der Hinterbliebenenversorgung nach beamtenrechtlichen Vorschriften eine Witwenrente für den Ehepartner. Aber auch hier müssen bestimmte Grundvoraussetzungen erfüllt sein:

- Dienstzeit des verstorbenen Beamten > 5 Jahre

- Dienstunfähigkeit aufgrund Dienstunfalls

- Mindestdauer der Ehe > 1 Jahr (Außer wenn Eheschluss vor dem 1. Januar 2002, dann 3 Monate)

So können Sie die Hinterbliebenenversorgung bei Beamten berechnen:

Die Höhe dieser Witwenrente für Beamte liegt bei 55 % des Ruhegehalts, welches die Person theoretisch oder praktisch erhalten hätte beziehungsweise hat. Dabei gibt es im Gegensatz zur gesetzlichen Witwenrente im Falle des Witwengeldes einen Mindestbezug, der bei 20 % der Pension liegt. Natürlich gibt es hier auch kleine rechtliche Zusatzbestimmungen und Ausnahmeregelungen, die ganz bestimmte Sonderfälle regeln. Schauen Sie dazu einfach direkt in den Gesetzestext des Beamtenversorgungsgesetzes (BeamtVG), vor allem Paragrafen 17-28.

Einen wichtigen Sonderfall wollen wir Ihnen an dieser Stelle dennoch erklären. In besonderen Fällen wird anstatt eines Witwengeldes für Beamte ein sogenannter Unterhaltsbeitrag gewährt. Dafür müssen folgende Voraussetzungen erfüllt sein:

- Eheschließung erst im Ruhestand

- Regelaltersgrenze erreicht

Maximale Höhe des Unterhaltsbeitrags = Höhe des Witwen- bzw. Witwergeldes (Eigene Einkünfte des Ehepartners sind dabei anzurechnen)

Waisengeld nach Beamtenrechtlichen Vorschriften

Wie bereits erwähnt, werden selbstverständlich auch Waisen im Rahmen der staatlichen Versorgungspflicht finanziell unterstützt. Dabei ergeben sich folgende Regelungen:

- Halbwaisen: 12% des Ruhegehalts bis zum vollendeten 18. Lebensjahr

- Vollwaisen: 20 % des Ruhegehalts bis zum vollendeten 18. Lebensjahr

- Elternteil ohne Anspruch auf Witwengeld = Zahlung Vollwaisengeld

Dennoch kann auch nach diesem Zeitraum weiter Waisengeld gezahlt werden. Dafür muss allerdings auch ein Anspruch auf Kindergeld vorhanden sind. Waisen können also unter diesen Umständen bis zum vollendeten 27. Lebensjahr auf entsprechende Leistungen bauen.

Waisen mit körperlichen, geistigen oder seelischen Behinderungen sind nicht an diese zeitliche Begrenzung gebunden! Ansonsten muss der verstorbene Beamte auch hier eine mehr als fünfjährige Dienstzeit absolviert haben oder aufgrund eines Dienstunfalls dienstunfähig geworden sein.

Auch bei Beamten greift eine finanzielle Hinterbliebenenversorgung. © Thomas Thundiyil / Shutterstock.com

Sozialhilfe vom Sozialhilfeträger: Übernimmt das Sozialamt die Beerdigungskosten?

Stellen Sie sich vor, ein geliebter Mensch ist von Ihnen gegangen, aber es fehlt genügend Geld, um diese Person überhaupt würdig zu verabschieden. So bedrückend dieser Gedanke auch sein mag, so alltäglich ist er auch. Schließlich ist die Bestattung eine finanzielle Belastung, die erst einmal gestemmt werden muss. Glücklicherweise steht Ihnen in solchen prekären Situationen der Sozialstaat zur Seite. So übernimmt das zuständige Sozialamt, auch Amt für Soziales genannt, nach einem entsprechenden Antrag auf Übernahme von Bestattungskosten wenigstens „erforderliche“ Beerdigungskosten für eine Sozialbestattung. Dies gilt für jeden Bundesbürger, nicht nur für Empfänger von Sozialhilfe oder ALG II. Was sind aber „erforderliche“ Kosten in diesem Zusammenhang?

Erforderliche Bestattungskosten = Ortsübliche Aufwendungen für würdige Beerdigung

Darunter zählt beispielsweise:

- Erforderliche Urkunden & Bescheinigungen (Sterbeurkunde etc.)

- Aufbewahrung, Vorbereitung & Überführung des Leichnams

- Durchführung Trauerfeier (Dekoration, Orgelspiel, Geistlicher etc.)

- Friedhofs- & Bestattungsgebühren (Beerdigung/ Beisetzung, Holzkreuz etc.)

Unterstützung von der Agentur für Arbeit (Arbeitsamt) für Hartz-IV-Empfänger

Eine andere Konstellation, die mit Zuschüssen des Sozialamtes zu Bestattungskosten verbunden ist, sind Unterstützungen von der Agentur für Arbeit für ALG-II-Empfänger. Auch hier stellt sich die Frage, ob und in welchem Ausmaß Kosten teilweise oder komplett übernommen werden können. Bevor sich diese Frage aber überhaupt stellt, muss der Empfänger von ALG II allerdings in der Bestattungspflicht-Hierarchie an erster Stelle sein und kein ausreichendes Erbe zur Deckung der Kosten vorhanden sein. Nur in diesem Fall kann ein entsprechender Antrag auf Erstattung dieser übermäßigen finanziellen Belastung gestellt werden.

Auch hier übernimmt das zuständige Amt nur „erforderliche“ Bestattungskosten im Rahmen einer Sozialbestattung. Was genau darunter zu verstehen ist, unterscheidet sich allerdings teilweise von Bundesland zu Bundesland.

Wer zahlt aber die Beerdigung, wenn die verstorbene Person selbst ALG-II-Empfänger war? Nun hier kommt es wieder grundsätzlich darauf an, ob es ein geeignetes Erbe gibt und den Hinterbliebenen solche Kosten zugemutet werden können. Die Antwort lautet also: Es kommt ganz auf den konkreten Einzelfall an. Unter Umständen kann es aber auch hier zu einer Sozialbestattung kommen, wenn die Voraussetzungen gegeben sind.

Sterbebeihilfe für verstorbene Angestellte des öffentlichen / kirchlichen Dienstes

Wenn eine Person zwar nicht als Beamter im Staatdienst gearbeitet hat, aber dennoch als Angestellter im öffentlichen Dienst tätig war, entsteht dadurch eine bestimmte Leistung, welche die Hinterbliebenen nach dem Fall der Fälle wenigstens finanziell unterstützt. So wird im öffentlichen Dienst beispielsweise immer noch ein Sterbegeld gezahlt. Mögliche Berechtigte sind dabei:

- Der Ehe- bzw. Lebenspartner

- Die Kinder der verstorbenen Person

Höhe des Sterbegeldes = Tabellenentgelt für restliche Tage Sterbemonat + 2 zusätzliche Monate

Voraussetzung für diese Zahlung ist, dass die beschäftigte Person zum Todeszeitpunkt auch aktiv in einem Beschäftigungsverhältnis war. Somit gilt dies nicht in folgenden Situationen:

- Während Zivil- & Wehrdienst

- Während Elternzeit

- Im Sonderurlaub

- Nach Beendigung der Lohnfortzahlung im Krankheitsfall

Bitte beachten Sie, dass auf Kommunaleben besondere Vereinbarung getroffen werden können!

“

Im Falle des Verlusts eines geliebten Menschen können Trauerrituale helfen, den Abschied leichter zu machen. Finden Sie Inspiration für Ihr individuelles Ritual.

„

“

Schöne Zitate können in der Trauer helfen, sich an den Verstorbenen in einem bestimmten Kontext zurückzuerinnern. Finden Sie Inspiration für Ihr Lieblingszitat.

„

Bestattungsgeld für Opfer von Gewalttaten, Impfgeschädigte & Soldaten

Eine weitere besondere Personengruppe, die nach dem Tod eines geliebten Menschen auch besondere finanzielle Unterstützung erhält, sind die Hinterbliebenen von Opfern von Gewalttaten, Soldaten, Impfgeschädigten und anderen geschädigten Personen. Obwohl diese Leistungen aus dem Bundesversorgungsgesetz in erster Linie zur Entschädigung von Kriegsopfern des Zweiten Weltkrieges dienen, werden die Regelung auch auf alle sonstigen Personenschäden angewendet und können als Beihilfe für die Beerdigungskosten dienen.

Wichtig sind für Sie zwei unterschiedliche finanzielle Leistungen:

- Bestattungsgeld nach § 36 Bundesversorgungsgesetz (BVG)

- Sterbegeld nach § 37 Bundesversorgungsgesetz (BVG)

Im Falle des Bestattungsgeldes kann der Hinterbliebene oder die geschädigte Person, die die Kosten der Beerdigung übernommen hat, eine einmalige Entschädigungszahlung erhalten.

Höhe Bestattungsgeld:

- Falls mindestens ein waisenrentenberechtigtes Kind: 1.958 €

- Sonst: 982 €

Das Sterbegeld im Sinne des §37 BVG in Höhe des Dreifachen der Versorgungsbezüge, die der Person zuletzt zustanden, kann unter bestimmten Voraussetzungen an die Person gezahlt werden, die mit dem Verstorbenen gelebt oder diesen versorgt hat. Dabei gilt eine klar definierte Personen-Hierarchie:

- Ehe- & Lebenspartner

- Kinder

- Eltern

- Stiefeltern

- Pflegeeltern

- Enkel

- Großeltern

- Geschwister

- Geschwisterkinder

Shop The Look

Sterbegeld von Gewerkschaften, Arbeitgebern & betrieblichen Sterbekassen

Finanzielle Hilfe für Hinterbliebene gibt es glücklicherweise auch regelmäßig von Gewerkschaften, Arbeitgebern und betrieblichen Sterbekassen:

So handelt es sich im Falle der Gewerkschaften um die Zahlung eines einmaligen Sterbegeldes. Die Höhe dieses Betrags wird gewöhnlich durch die Mitgliedschaftsdauer und den durchschnittlichen Monatsbeitrag bestimmt. Für genau Angaben müssen Sie sich allerdings direkt mit Ihrem Fall an die entsprechende Gewerkschaft wenden.

Auch beim Sterbegeld durch den Arbeitgeber können wir Ihnen leider keine allgemeingültigen Regelungen vorstellen. Ob so eine Leistung überhaupt möglich ist und wie die Details dazu aussehen, können Ihnen nur die konkreten vertraglichen Vereinbarungen verraten. Neben einem Sterbegeld gibt es in einigen Fällen auch Zuschüsse zu den Beerdigungskosten. Aber auch hier entscheidet der konkrete Einzelfall.

Wenn Sie weder finanzielle Unterstützung von einer Gewerkschaft noch vom Arbeitgeber erwarten können, gibt es da noch eine andere Möglichkeit: So stützen betriebliche Sterbekassen die Hinterbliebenen des Verstorbenen direkt mit einem Sterbegeld. Welche Voraussetzungen dafür gelten, wie hoch dieses Sterbegeld ausfällt und wie der eigentliche Vorgang abläuft, hängt aber auch hier wieder vom konkreten Einzelfall ab.

Bei Sterbegeldern von Gewerkschaften, Arbeitgebern & betrieblichen Sterbekassen gilt: Das genaue Wie und Was hängt immer von der konkreten Vereinbarungen ab!

Finanzielle Hilfen für Alleinerziehende nach dem Tod des anderen Elternteils

Plötzlich allein mit Kind - Wie wird der Unterhalt gesichert?

Wenn ein Paar Kinder bekommt, dreht sich fast das komplette Leben nur noch um den eigenen Nachwuchs. Zusammen als Familie sorgen diese Menschen für eine ganz bestimmte Zutat für eine glückliche Zukunft: Sicherheit. Doch wenn der Fall der Fälle eintritt, steht dieses sichere Fundament plötzlich nicht mehr so sicher. Glücklicherweise gibt es in solchen Situationen finanzielle Hilfen auch für alleinerziehende Eltern. So wird sichergestellt, dass die Familie auch in Bezug auf Unterhaltszahlungen nicht den sicheren Halt verliert. Ihnen hier ein paar hilfreiche Einsichten mit auf den Weg zu geben, darum soll es jetzt gehen.

Erziehungsrente für die Unterhaltssicherung

Ein Mittel zur Unterhaltssicherung beim Tod des geschiedenen Ex-Partners ist die sogenannte Erziehungsrente. Diese soll vom Prinzip her schlicht und einfach die Unterhaltszahlungen ersetzen und somit die Versorgung sicherstellen. Anspruchsvoraussetzungen gibt es natürlich auch hier wieder:

- Verschiedener Ex-Ehepartner hat Unterhalt bezahlt bzw. war unterhaltspflichtig

- Hinterbliebene Person zahlt seit > 5 Jahren in die Rentenkasse ein

- Hinterbliebene Person ohne erneute Heirat (auch eingetragene Lebenspartnerschaft)

- Ehe nach 30.06.1977 geschieden, aufgehoben oder nichtig

- Gemeinsames Kind (auch leibliches Kind des Ex-Partners, Stiefkinder, Pflegekinder, Enkel, Geschwister) ist minderjährig.

- Ausnahme: Bei Kindern mit Behinderung entfällt Altersbeschränkung!

Erziehungsrente Höhe = Rente der Hinterbliebenen bei voller Erwerbsminderung

Beachten müssen Sie bei der Höhe, dass diese bis zur Grenze von 65 Jahren lediglich in kleinerer Form gezahlt wird und das Einkommen der hinterbliebenen Person auf den Betrag angerechnet wird. Bei eigenem Einkommen gelten dieselben Regelungen (§ 97 SGB VI) wie bei der Witwen- und Witwerrente.

Weitere wichtige Punkte:

- Der Bezug von Erziehungsrente ist auch nach einem Rentensplitting möglich

- Der Antrag für die Erziehungsrente ist bei der Deutschen Rentenversicherung zu stellen

- Diese Hilfe wird nicht vom Versicherungskonto des Ex-Partners, sondern vom Rentenkonto der hinterbliebenen Person gezahlt

Entfällt die Unterstützung durch Unterhaltszahlungen des geschiedenen Ex-Partners, greift die Erziehungsrente.

Elterngeld: Basiselterngeld & ElterngeldPlus

Ein anderer sehr wichtiger Baustein für Ihr Wohl und Ihre finanzielle Sicherheit als Familie ist das Elterngeld. Das Konzept ist denkbar einfach: Wollen die Eltern nach der Geburt für ihr Kind da sein, können Sie nicht in dem Maße arbeiten wie davor. Genau diese Einkommenslücke kann abgefedert werden, wenn Sie Elterngeld beantragen. Dabei unterscheidet man zwischen dem Basiselterngeld und dem ElterngeldPlus:

Basiselterngeld: Ein Elternteil oder beide wollen sich nach der Geburt vollkommen ihrem Kind widmen. Das Basiselterngeld gleicht den Lohnausfall aus. Die Höchstbezugsdauer beläuft sich dabei auf insgesamt 14 Monate.

ElterngeldPlus: ElterngeldPlus wird an Eltern gezahlt, die sich langsam wieder ins Arbeitsleben eingliedern wollen. Dabei verdoppelt sich im Vergleich zum Basiselterngeld die Höchstbezugsdauer.

In Bezug auf finanzielle Hilfen für Hinterbliebene gilt dabei, dass die Zahlung einer Hinterbliebenenrente keinen Einfluss auf die Höhe des Elterngeldes hat. Umgekehrt gilt das aber nicht. Ein Teil des Erziehungsgeldes wird also bei der Berechnung der Hinterbliebenenrente angerechnet.

Der Unterhaltsvorschuss zum Überbrücken: Regelung im Unterhaltsvorschussgesetz

Stellen Sie sich vor, Sie erziehen Ihr Kind alleine und Ihnen beiden stehen dabei eigentlich regelmäßige Unterhaltszahlungen des anderen Elternteils zu, die Sie aber gar nicht, nur zum Teil oder nur unregelmäßig erreichen. Genau in solchen schwierigen Situationen hilft Ihnen der Staat und gewährt Ihnen einen Anspruch auf dieses Geld: auch Unterhaltsvorschuss genannt. Wenn der andere Elternteil verstirbt, können Sie dennoch weiterhin diese Leistung bekommen. Um aber überhaupt Anspruch auf so einen Unterhaltsvorschuss zu haben, müssen neben dem Fernbleiben regelmäßiger Zahlungen in voller Höhe folgende Voraussetzungen erfüllt werden:

- Sie sind alleinerziehend, tragen die Erziehungsverantwortung und wohnen mit Ihrem Kind in Deutschland

- Bei Kindern im Alter zwischen 12 und 18 Jahren gilt zusätzlich, dass das Kind nicht auf Leistungen nach dem SGB II angewiesen sein darf

Keinen Vorschuss gibt es laut Unterhaltsvorschussgesetz in diesen Fällen:

- Erneute Schließung einer Ehe bzw. Lebenspartnerschaft

- Regelmäßige Unterhaltszahlungen in voller Höhe

- Auskunftsverweigerung über anderen Elternteil

- Keine Mitwirkung bei Feststellung der Vaterschaft bzw. des Aufenthaltsortes

- Wohnhaft mit dem Ex-Partner (Sie oder das Kind)

Höhe des Unterhaltsvorschusses 2022:

- Kinder bis zu 5 Jahren: max. 177 €

- Kinder von 6 bis zu 11 Jahren: max. 236 €

- Kinder von 12 bis zu 17 Jahren: max. 314 €

Das Wichtige an diesem Unterhaltsvorschuss nach dem Unterhaltsvorschussgesetz im Zusammenhang mit dem Tod des Ex-Partners ist, dass Sie auch als Witwe oder Witwer Anspruch auf diese Leistung haben. Dabei müssen Sie allerdings beachten, dass diese Leistung der Unterhaltsvorschusskasse mit anderen Zahlungen zum Wohle des Kindes konkurriert. In anderen Worten: Erhält das Kind schon finanzielle Hilfe nach dem Tod eines Elternteils, fällt der Unterhaltsvorschuss entweder niedriger aus oder entfällt komplett.

Der Unterhaltsvorschuss sichert den Unterhalt des Kindes ab.

Steuerliche Regelungen mit Splittingtarif

Mithilfe sogenannter Splittingtarife im Rahmen der Einkommensteuererklärung können Ehepaare und eingetragene Lebenspartner unter Umständen steuerliche Vorteile genießen. Bei einer Zusammenveranlagung werden die zwei Personen und ihr zu versteuerndes Einkommen dabei steuerlich wie eine Einzelperson behandelt. Der Vorteil: Für die Festlegung der Steuerlast dienen 50 % des gemeinsamen Einkommens. Dieser Anteil wird nach der aktuellen Splittingtabelle berechnet und anschließend verdoppelt. Dadurch können unter bestimmten Voraussetzungen erhebliche Steuervorteile erzielt werden.

Was hat das Ehegattensplitting aber mit finanziellen Hilfen für Hinterbliebene zu tun? Nun, verstirbt ein Partner, resultiert daraus unter den richtigen Voraussetzungen ein Anspruch auf das sogenannte Witwensplitting (§ 32a Abs. 6 Nr. 1). Dabei hat die überlebende Person sowohl im Todesjahr als auch im Folgejahr letztmalig Anspruch auf den Splittingtarif. Dafür müssen lediglich zum Todeszeitpunkt die entsprechenden Voraussetzungen für das Ehegattensplitting vorhanden gewesen sein:

- Wohnsitz/ gewöhnlicher Aufenthalt der Ehe- bzw. Lebenspartner in Deutschland

- Partner lebten nicht dauern getrennt nach § 26 Abs. 1 Satz 2 EStG

Tipps für die Steuererklärung

Welche finanziellen Hilfen müssen wie angegeben werden?

Fühlen Sie sich auch manchmal verunsichert, wenn es um Finanzen und vor allem Steuern geht? Selbst wenn Sie gerade einen sorgenfreien Alltag genießen, ruft der Blick in Gesetzestexte und Verträge bei vielen einfach nur Unverständnis hervor. So kommt beispielsweise unweigerlich die Frage auf, welche finanziellen Hilfen wie angegeben werden müssen. Damit Sie aber für den Fall der Fälle wenigstens ein bisschen mehr Durchblick haben, geben wir Ihnen nun ein paar kleine Tipps rund um das Thema Hinterbliebenenhilfen und Steuern mit auf den Weg.

Steuerersparnis: Außergewöhnliche Belastungen bei der Steuer angeben

Außergewöhnliche Situationen im Leben eines Menschen führen leider auch zu außergewöhnlichen Belastungen. Glücklicherweise erkennt das auch der Staat und nimmt in solchen Fällen steuerlich einen Teil der Last von Ihren Schultern. Hatten Sie also aufgrund einer besonderen Situation zwangsläufig höhere Aufwendungen als gewöhnlich, beispielsweise durch den Tod eines Angehörigen, können Sie bestimmte Kosten von Ihrer Steuerlast absetzten. Ein typischer Fall sind die Bestattungskosten. Dabei müssen allerdings die folgenden Punkte gegeben sein:

- Sie haben die Bestattungskosten übernommen

- Kosten übersteigen Nachlass & Ersatzleistungen (Sterbegeld etc.)

- Nur unmittelbare Bestattungskosten werden angerechnet (Keine Reisekosten, Bewirtung etc.)

Übersteigen diese Kosten also die in Ihrem konkreten Einzelfall zumutbare Belastung (Bestimmt durch Familienstand, Anzahl Kinder, Einkommen), können Sie die Bestattungskosten als außergewöhnliche Belastungen von der Steuer absetzen lassen.

Wo tragen Sie die Bestattungskosten ein?

→ Zeile 17 Anlage Außergewöhnliche Belastungen

Eine andere Möglichkeit für Sie, über das Finanzamt wenigstens eine kleine finanzielle Hilfe zu bekommen, sind sogenannte Pauschbeträge für Hinterbliebene. Falls Sie also bestimmte Hinterbliebenenhilfen vom Staat erhalten, gewährt der Fiskus einen Pauschbetrag in Höhe von 370 €. Da es sich hier nur um Hinterbliebenenbezüge handelt, benötigen Sie zur Beantragung auch die entsprechenden amtlichen Nachweise. Eine gesetzliche Rente mit passendem Rentenbescheid ist also leider nicht ausreichend.

Wo wird der Pauschbetrag für Hinterbliebene beantragt?

→ Zeile 10 Anlage Außergewöhnliche Belastungen

Außergewöhnliche Belastungen können bei der Steuererklärung angegeben werden.

Hinterbliebenenversorgung & Sterbegeld versteuern – So geht es richtig

Versteuerung der Hinterbliebenenversorgung für Beamte

Wie Sie bereits wissen, haben die Hinterbliebenen von verstorbenen Beamten einen Anspruch auf Hinterbliebenenversorgung nach beamtenrechtlichen Vorschriften. Doch wie werden solche finanziellen Hilfen überhaupt versteuert? Wie auch die Unterstützung an sich sind diese Details im Beamtenversorgungsgesetz (BeamtVG) festgehalten. Dabei gelten für die laufenden Bezüge dieselben Regelungen wie für die Beamtenpension an sich:

Bezüge im Rahmen der Hinterbliebenenversorgung = steuerpflichtige Einnahmen aus nichtselbständiger Arbeit

Wenn Sie Sterbegeld versteuern, gibt es ein wichtiges Detail: den Versorgungsfreibetrag. Ein Teil der Bezüge, der einem festgelegten Anteil entspricht, auf eine Höchstsumme gedeckelt ist und durch einen Zuschlag ergänzt wird, bleibt also steuerfrei erhalten. Weitere Details dazu und wie genau dieser Freibetrag aussieht, finden Sie in § 19 Abs. 2 S. 3 EStG oder auf der Seite des Bundesministeriums der Justiz und für Verbraucherschutz.

Versteuerung des Sterbegeldes

Auch was das die verschiedenen Arten des Sterbegeldes und deren Besteuerung betrifft, gibt es einige Punkte zu klären. Da es unterschiedliche Formen dieser besonderen finanziellen Hilfe für Hinterbliebene gibt, die zusätzlich noch eigene Regelungen haben, können wir Ihnen an dieser Stelle lediglich einen relativ kompakten Überblick über dieses komplexe Thema geben:

- Private Sterbegeldversicherung: Das Sterbegeld bleibt komplett steuerfrei.

- Gesetzliche Unfallversicherung: Das Sterbegeld ist i.d.R. steuerfrei (Ausnahme: Erbschaftssteuer)

- Hinterbliebenenversorgung:

- Das Sterbegeld für Hinterbliebene wird versteuert (Sonstiger Bezug)

- Das Sterbegeld für eine „sonstige berechtige Person“ ist steuerfrei.

- Betriebliche Altersvorsorge:

- Die Erben erhalten das Sterbegeld = steuerpflichtig

- Die Bezugsberechtigten erhalten das Sterbegeld = steuerfrei

Auch hier gelten wie so oft die konkreten Bestimmungen und Umstände des Einzelfalls!

Die Hinterbliebenenversorgung bedarf besonderer Rücksicht bei der Einkommensteuererklärung.. © Younes Stiller Kraske / Shutterstock.com

Schnelle Begleichung der Bestattungskosten durch die Aufnahme eines Kredits

Wann ist ein Kredit sinnvoll und wie findet man einen guten?

Wenn Sie ein geliebter Mensch verlassen hat und diese Situation nicht nur seelisch, sondern auch aus finanzieller Sicht eine enorme Belastung darstellt, gibt es glücklicherweise dennoch eine Reihe von finanziellen Hilfen für Hinterbliebene, die Sie in Anspruch nehmen können. So kann es auch bei einer Bestattung durchaus mehr als nur sinnvoll sein, einen passenden Kredit für diese herausfordernde Situation zu nehmen. Dabei gibt es verschiedene Optionen:

Bestattungskredit durch den Bestatter:

Mittlerweile bieten viele Bestattungsunternehmen Finanzierungsoptionen für ihre Leistungen an. So können alle Kosten, die unmittelbar die Leistungen des Bestattungsunternehmens betreffen, auch mithilfe eines Ratenkredits finanziert werden. Die genauen Konditionen hängen dabei natürlich vom jeweiligen Dienstleister ab, wobei es auch häufig zinsfreie Angebote gibt. Auch wenn es sich selbstverständlich um eine mehr als nur belastende Situation handelt, könnten Sie hier mit einem Vergleich den besten Partner für Ihre konkreten Bedürfnisse finden.

Bitte beachten: Bestattungskredite von Bestattern decken i. d. R. keine externen Leistungen (Friedhofsgebühren, Grabstein, Trauerfeier etc.) ab!

Ratenkredit durch die Bank:

Der traditionelle Weg bei der Suche nach einem Ratenkredit für Ihre individuellen Ansprüche und Bedürfnisse führt in die Bank. Bevor Sie allerdings mit Ihrem Kreditwunsch eine Bank aufsuchen, sollten Sie sich zuerst einen Überblick über die wahrscheinliche Höhe der Kosten verschaffen. Bestatter sind beispielsweise gesetzlich dazu verpflichtet, Bestattungskosten im Vorfeld möglichst offen, transparent und ehrlich zu kommunizieren. Wenn Sie hier den konkreten „Endpreis“ in Erfahrung bringen, haben Sie bereits einen wichtigen Teil der Gesamtkosten im Blick. Sobald Sie sich einen möglichst genauen Überblick über anfallende Kosten verschafft haben, sollten Sie im besten Fall Kreditangebote verschiedener Banken einholen und vergleichen. So stellen Sie sicher, dass die genauen Konditionen auch zu Ihrem Fall passen. Der große Nachteil dieses Prozesses ist aber natürlich, dass der Weg, der zu einem passenden Kredit führt, eine weitere Belastung in dieser sowieso schon sehr belastenden Zeit darstellt.

Kreditvergleich durch Online-Portale:

Glücklicherweise lässt sich diese Belastung beim Kreditvergleich mithilfe des Internets effektiv auf ein gesundes Maß beschränken. Die Vorteile liegen dabei auf der Hand:

- Kreditvergleich rund um die Uhr mit Handy, PC, Laptop & Co. möglich

- Zahlreiche Kreditangebote verschiedener Anbieter sofort verfügbar

- Abschluss des Verfahrens (inklusive Kreditprüfung) innerhalb weniger Tage möglich

Allerdings sollten Sie bei dieser Art der Finanzierung, wie bei anderen Optionen auch, besonders darauf achten, dass Sie solch ein Ratenkredit finanziell nicht unverhältnismäßig belastet. So erscheint die Summe durch die monatliche Art der Rückzahlung auf den ersten Blick häufig verkraftbarer, als Sie auf lange Sicht tatsächlich ist. Behalten Sie hier also bitte stets ein gesundes Maß.

Online-Portale, die solche Kredit-Vergleiche anbieten, gibt es mittlerweile viele. Achten Sie hier auch bitte strengstens auf Seriosität, Transparenz und Erfahrung. Entsprechende Nachweise, Kundenbewertungen und Referenzen führen Sie hier auf die richtige Spur. So lassen sich schnell und sicher Angebote einholen, mit denen Sie im Fall der Fälle schnell auf Ihre Situation reagieren können.

Achten Sie bei Krediten auf Vertrauenswürdigkeit und marktgerechte Bepreisung.

Zusammenfassung

Welche finanziellen Hilfen könnte es im Todesfall für Hinterbliebene geben?

Der Tod eines geliebten Menschen ist nicht nur aus seelischer Sicht eine unglaubliche Belastung für die Angehörigen und Hinterbliebenen. Auch aus finanzieller Perspektive stellt diese schwierige Periode für die Familie der verstorbenen Person eine Ausnahmesituation dar, die zusammen überwunden werden muss. Glücklicherweise gibt es allerdings eine Vielzahl an unterschiedlichen Versicherungen, Leistungen und Finanzierungsmöglichkeiten, die Ihnen auch in diesen dunklen Momenten ein Stückchen Halt bieten können. So haben die Verstorbenen oftmals schon zu Lebzeiten mit entsprechenden Versicherungen für den Fall der Fälle vorgesorgt oder gesetzliche Leistungen wie das Sterbevierteljahr helfen Ihnen, nicht die finanzielle Balance zu verlieren. Auch wenn es kein schönes Thema ist, sollten Sie sich also schon so früh wie möglich mit damit auseinandersetzen. Schließlich wollen Sie Ihren Liebsten, wenn der Moment gekommen ist, wenigstens aus finanzieller Sicht keinen allzu großen Kummer bereiten. Ihre Familie wird es Ihnen mit Sicherheit danken.

Shop The Look

Wie gefällt Ihnen diese Seite?

2,53 von 5 SternenWie gefällt Ihnen Serafinum.de?

Geben Sie mit einem Klick auf die Sterne Ihre Bewertung ab.

Häufige Fragen

? Was zahlt das Sozialamt für die Beerdigung?▾

Das Sozialamt übernimmt unter bestimmten Voraussetzungen die erforderlichen Kosten für eine würdige Beerdigung. Als erforderlich für eine würdige Verabschiedung gelten dabei:

- Nötige Urkunden & Bescheinigungen

- Aufbewahrung, Vorbereitung & Überführung des Leichnams

- Durchführung Trauerfeier (Dekoration, Orgelspiel, Geistlicher etc.)

- Friedhofs- & Bestattungsgebühren

Hier finden Sieweitere Informationen zur Rolle des Sozialamtes.

? Welche finanzielle Unterstützung nach einem Todesfall ist möglich?▾

Es gibt eine Vielzahl von unterschiedlichsten Optionen, wenn es darum geht, als Hinterbliebener finanzielle Unterstützung nach einem Todesfall zu erhalten. Die wichtigsten Arten sind:

Aus gesetzlichen & privaten Versicherungen, Hinterbliebenenrenten, für bestimmte Personengruppen, für Alleinerziehende, steuerliche Hilfen & Kredite

Erhalten Sie bei uns einen kompletten Überblick mit weiteren Einzelheiten.

? Wie hoch ist die Witwenrente oder Witwerrente?▾

Die Höhe der Witwenrente bemisst sich danach, ob das neue oder alte Recht angewendet wird und ob Sie Anspruch auf die kleine oder große Witwenrente haben.

- Neues Recht = Kleine Witwenrente: 25% für 2 Jahre / Große Witwenrente: 55% unbegrenzt

- Altes Recht = Kleine Witwenrente: 25% zeitlich begrenzt / Große Witwenrente: 55% unbegrenzt

Lesen Sie hier weiter für mehr Informationen zum Thema Witwen- / Witwerrente.

? Wie hoch ist das Sterbegeld aus den Versicherungen?▾

Obwohl das traditionelle Sterbegeld ersatzlos aus der gesetzlichen Krankenversicherung gestrichen wurde, wird es in unterschiedlicher Form und anderen Rahmenbedingungen immer noch gezahlt. Wie hoch das Sterbegeld in diesen speziellen Fällen ist, hängt aber von den gültigen Vereinbarungen und dem konkreten Einzelfall ab. Ein Sterbegeld gibt es z.B. noch bei:

Sterbegeldversicherung, gesetzliche Unfallversicherung, Hinterbliebenenversorgung für Beamte und öffentlichen Dienst, Leistungen nach dem Bundesversorgungsgesetz, Betriebliche Altersvorsorge etc.

Finden Sie hier viele weitere Informationen rund um das Thema gesetzliche & private Vorsorge-Versicherungen.

* € Serafinum kann Vergütungen & Provisionen erhalten, wenn wir Kunden aus unserem Preisvergleich zu den jeweiligen Shops weiterleiten.

Über den Autor

Mirko Klopfleisch ist einer der Impulsgeber von Serafinum.de. Die Grabmalgestaltung offenbarte ihm ein Thema, das ihn durch eine hohe Anforderung an Sensibilität und technisches Verständnis bei der Darstellung von hochwertiger Grabkunst im Internet fesselt. Mit der Passion für individuelle und stilvolle Denkmalsetzung möchte er Ihnen durch die Mitgestaltung Ihres Ortes der Erinnerung bei der Trauerbewältigung helfen.

Inhaltsverzeichnis

Inhaltsverzeichnis

Exklusive Grabstein Produkte

Unsere neusten Ratgeber Beiträge

weiterlesenBestattungsvorsorge: Vorsorge für Todesfall & BeerdigungAllgemein

weiterlesenBestattungsvorsorge: Vorsorge für Todesfall & BeerdigungAllgemeinAuch wenn das Thema nicht unbedingt ein einfaches und angenehmes ist, so ist die Bestattungsvorsorge sehr wichtig....

weiterlesenBeerdigung & Bestattung: Bestattungsarten, Tierbestattung, Kosten & Co.Allgemein

weiterlesenBeerdigung & Bestattung: Bestattungsarten, Tierbestattung, Kosten & Co.AllgemeinAuch wenn Bestattung & Beerdigung nicht das schönste Thema sind, so lohnt es sich dennoch, früh genug...

weiterlesenBeileidskarte schreiben: 30 kurze/lange Beispiele + TrauersprücheTrauer

weiterlesenBeileidskarte schreiben: 30 kurze/lange Beispiele + TrauersprücheTrauerEine Beileidskarte zu schreiben ist weder eine schöne noch eine einfache Aufgabe. In diesen Momenten sind Beispiele,...